범 삼성가의 하나인 한솔테크닉스의 전신은 한솔LCD로 백라이트유닛(BLU)을 전문으로 생산하는 업체였다.

한때 삼성TV에 들어가는 BLU(백라이트유닛)의 매출만 해도 1조3천억이 넘은적이 있었다. 하지만 2010년 삼성이 TV 제조라인을 중국으로 이전하자, 매출은 1/10 이하로 곤두박질 쳤다.

한마디로 삼성때문에 웃고 우는, 그야말로 삼성에 대한 의존도가 절대적으로 높은거다.

이렇게 편향된 공급처의 단점을 고스란히 드러내고, 수년간 적자에 허덕이다 이제야 간신히 영업흑자로 돌아서게 된 한솔테크닉스.

최근 한솔그룹의 지주사전환작업과정에서 한솔라이팅과 합병을 단행하게 되었다. 합병으로 인해 한솔라이팅이 보유한 베트남법에 대한 지분이 90%까지 확대되면서 2015년 3분기부터 연결실적으로 잡히게 된다.

한솔테크닉스의 주가가 오르더라도 언제든 조심해야할 것이 있다. 바로 2010년부터 거의 해마다 유상증자를 단행했다는 점이 부담이라면 부담이다.

이는 백라이트유닛이라는 주력먹거리가 급격히 쪼그라들자 신규먹거리를 찾다보니 자금마련이 필요했던 것이다.

하지만 ESS, 태양광, LED 등 새로운 사업에 투자된 유상증자자금은 모두 성과를 내지 못했었다.

2015년. 한솔테크닉스가 이제는 삼성페이의 예상을 뛰어넘는 흥행에 따른 무선결제시스템의 공급과 한솔라이팅이라는 효자때문에 재도약할 준비가 되었다.

주가도 그에 보답하듯 코스핑의 약세에도 불구하고 연일 이어지는 기관과 외국인의 매수에 힘입어 강세를 띄고 있다.

과연 한솔테크닉스는 이번 매물대를 얼마나 빨리 벗겨버리고 대세상승기로 본격진입할 수 있을까?

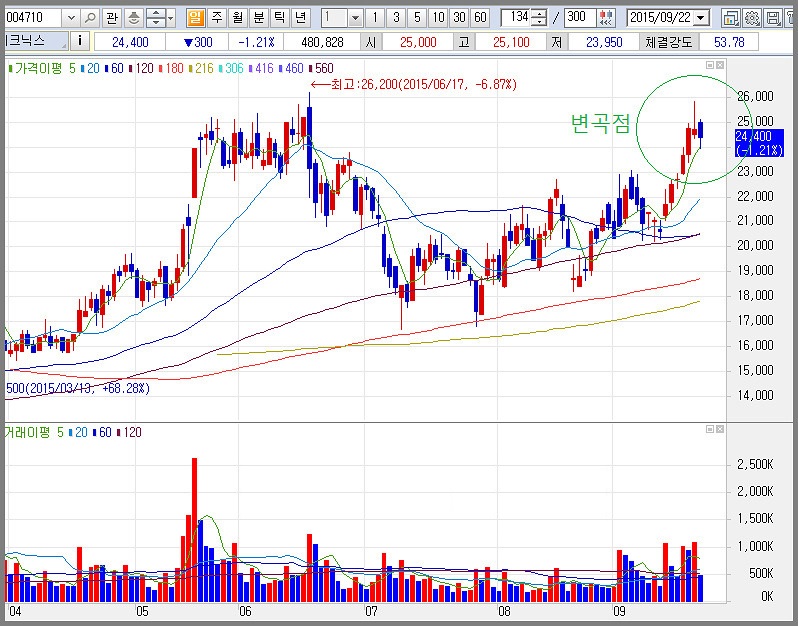

▲ 한솔테크닉스의 일봉차트

▲ 한솔테크닉스의 일봉차트

연일 강세로 최근 20%가까이 상승하여 전고점까지 온 한솔테크닉스. 상승의 피로감과 추석을 앞둔 단기조정 압박을 받는 모습이다.

▲ 한솔테크닉스의 주봉.

▲ 한솔테크닉스의 주봉.

중요한 매물대에 도착했다. 조정기간이 얼마나 될지가 문제지 매물소화과정을 거치고 재상승의 시동을 걸듯.

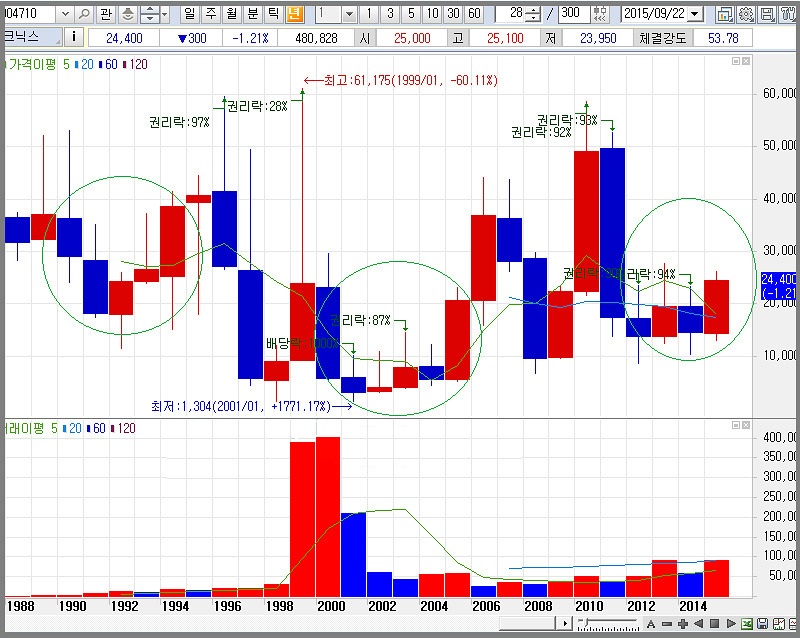

▲ 한솔테크닉스의 월봉

▲ 한솔테크닉스의 월봉

월봉으로 보면 이제 시작이란 느낌이 온다.

특히 2005년(A위치)과 같은 약 5년간의 조정끝에 오는 대세상승기의 초입이 될것으로 예상된다.

▲ 한솔테크닉스의 년봉

▲ 한솔테크닉스의 년봉

년봉을 보면 10년주기로 매 4~5년도에 대세상승을 시작한것으로 보인다.

약 30년간의 그림이 역헤드엔드숄더형의 마무리로, 이를 넘어서면 실적성장과 주식시장의 팽창여부에 따라서 6자리숫자의 주가변화도 조심스럽게 기대해 볼 수 있겠다.

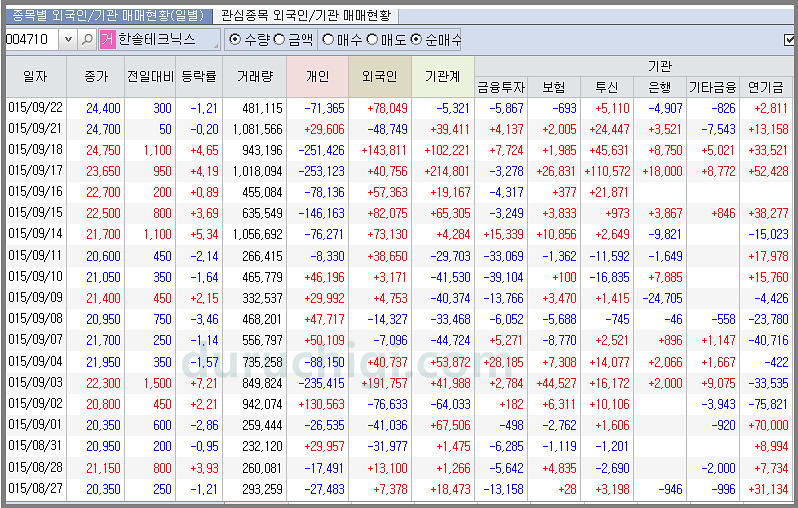

그래서 일까요? 요즘 연기금, 투신 등과 외국인들의 러브콜로 연일 강세를 나타내고 있네요.

▲ 한솔테크닉스의 투자자별 매매현황

▲ 한솔테크닉스의 투자자별 매매현황

개인투자자들과 외국인들의 매매가 거의 정반대인것이 새삼스럽지 않다.